工原の意思決定の評価方法として、正味現在価値法(NPV)と内部利益率法(IRR)というのがあります。基本的な論点ですが、これらの比較を書きたいと思う。

ちなみに回収期間法や投資利益率法とかもありますが、時間価値を考慮していないので、理論的でないという点から無視します。(ダメというわけではありません。日本企業では回収期間法が主流だったみたいだし)まずは簡単な内容を書く。

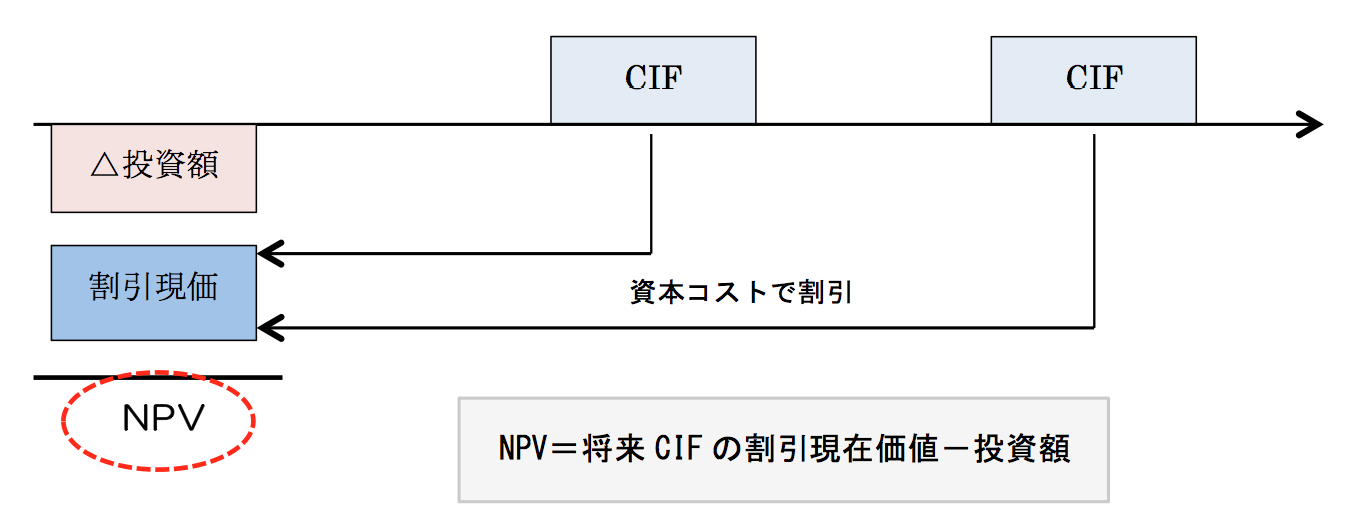

・正味現在価値法(NPV)

将来得られるマネーを資本コスト(%)で割り引いたものから現在の投資額を差し引いて出す。

→NPVが0以上なら有利と判断します。

→NPVが大きいほうがいい。

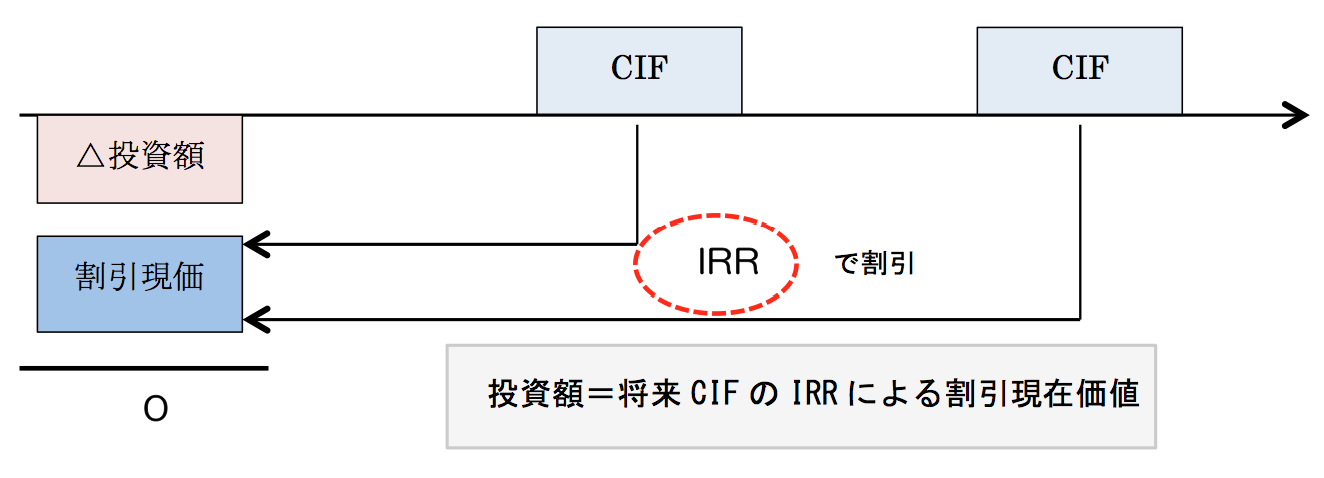

・内部利益率法(IRR)

将来得られるマネーの割引現在価値と投資額が等しくなる割引率を出す。

→IRRが、その企業の資本コストを上回るなら有利と判断します。

→IRRが大きいほうがいい

どちらの方法も収益性と時間価値を考慮しているので理論的と言えます。超基本なのでみんな知ってますよね。

ここで、このNPV法とIRR法どっちのほうが良いと思いますか??まぁ、だいたいのテキストにはNPVの方が良いって書いてますよね?本当にそうなのか!!?まずは一般的な話から。

以下の3つの点から、IRRはクソだといわれています。

1.相互排他的投資案の誤判定

前提は、投資案が2つだけあって、どちらかしか選べない場合です。

(例1)投資案として消しゴム製造機投資とビールサーバ投資の2つがある。それぞれ、投資期間は2年で資本コストは5%ある。

| 投資額 | 1年目CIF | 2年目CIF | |

| 消しゴム製造機投資(A案) | 100 | 80 | 80 |

| ビールサーバー投資(B案) | 1,000 | 700 | 700 |

NPV法で計算すると、

A案:80÷1.05+80÷1.05^2-100=48.75

B案:700÷1.05+700÷1.05^2-1000=301.59

IRR法で計算すると、

A案:80÷(1+r)+80÷(1+r)^2=100 r=37.98%

B案:700÷(1+r)+700÷(1+r)^2=1000 r=25.69%

そうなんです、、、

NPV法かIRR法でどちらの投資案を選択すべきかが異なるんですわ。NPVで考えたら、現在価値がでかい方(B案:301.59)を採用しますね。しかしIRRだと、投資利益率が大きい方(A案:37.98%)を採用します。

常識的に考えてビールサーバ投資(B案)にすべきだよね!!利益(獲得マネー)が大きいほうがいいに決まっている!(場合によりますが)

つまり、IRRは規模の異なる2つの投資案を比較する場合には、額(規模)を無視してしまうので、BADな判断を下してしまうおそれがあるのだ。その点NPVでは、必ず、利益額が大きい投資案を有利としてくれるので、NPVの方が優れているといえます。

2.足せるか足せないか

上の例で、もし、2つの投資案をどちらも採用できるとした場合、単純に足して影響を算定できるかという話です。(価値加法性)

(2つの投資案を両方採用した場合)

| NPV | IRR | |

| A案 | 48.75 | 37.98% |

| B案 | 301.59 | 25.69% |

| 合計(両方) | 350.34 | 63.67% |

NPV法では、両案を採用した場合の経済効果が350.34とわかります。

しかし、IRRの方、おかしいよね。比率を単純合算するなんて狂気の沙汰です。足して63.67%とか、、、すんげー利益率ッ!!実際には2つの投資案を一つとして計算しなおす必要があります。

つまり、単純に合計して、投資による影響を算出できるという点においてIRRよりNPVの方が優れているといえます。(現代においてはPCで一瞬で計算できるので、そうとは言い切れませんが)

3.再投資の利益率のおかしな仮定

(例2)例1の消しゴム製造機投資(A案)と、また別の修正テープ製造機投資(C案)がある。それぞれ、投資期間は2年で資本コストは5%ある。

| 投資額 | 1年目CIF | 2年目CIF | |

| 消しゴム製造機投資(A案) | 100 | 80 | 80 |

| 修正テープ製造投資(C案) | 100 | 0 | 190.4 |

NPV法で計算すると、

A案:48.75

C案:190.4÷1.05^2-100=72.70

IRR法で計算すると、

A案:r=37.98%

C案:190.4÷(1+r)^2=100 r=37.98%

今回のは例1と違って、投資案の規模は変わりません。にもかかわらず、NPVはC案のほうが高いので、C案を採用すべきなのに、IRRで判定すると、利益率が同じに計算されています。(37.98%)

どーいうことやッ!

、、そんなに難しいことではありませんよね。再投資の仮定がおかしいんですわ。。

A案とC案の違いは、1年目にCIFがあるかないかですよね??そして、A案で1年目に獲得する80は、あと1年間、どう料理するのかってこと。

NPV法では、この80を資本コスト率(5%)で再投資運用していると仮定しています。

一方、IRR法では、この80をさらに1年間IRR(37.98%)で再投資運用していると仮定しています。

ここでA案とC案のIRRが等しくなるのを示すと次のようになります。

80×(1+37.98%)=110.4 〔1年目の80をIRRで運用した場合の2年目の価値〕

110.4+80=190.4〔1年目CIFの運用後の価値と2年目のCIF合計〕

つまり、A案の1年目のCFを37.98%で運用したと仮定すると、C案と全く同じ経済効果であると言えます。

これも、IRR法がおかしいんです!!

このA案とC案だけを比較して、どっちにすべきかッ!?って言ってるということは、これらの案は、ものすごくスペシャルと考えるべきなんですよ!そうそうに出会えない投資案かもしれない。

つまりIRR法では、1年目に獲得する80を、再度、こんなスペシャルな利益率の投資で運用していると仮定するなんて、楽観的でお花畑すぎるッ!っていう批判です。

この点NPV法では、資本コスト率で再投資を仮定しているので、現実的で保守的なので優れているといえます。(資本コストとは、いわゆる企業が絶対に獲得しなければいけないノルマの利益率といえます)

以上の3つの点からIRRよりNPVの方が良いと考えられているのです!(さらに、IRR法では、解が2つ出てしまったり、虚数になったりというデメリットもあります。数学得意な人は考えてみて)

実はIRRの方が優秀!?

ここまでIRR、フルボッコ状態で、「NPVは良い子、IRRは出来損ないッ」みたいな感じですが、実はアメリカでは、内部利益率法(IRR)を採用する企業の方が、NPV採用企業より多いのです!!

IRRは上記のようにあらゆる点においてNPVに劣っているとあるのに、なぜ、IRRを使う企業が多いのか!?(ちなみにNPVのことを知らないというわけではないでしょう)

これは、NPV法は資本コスト率の多少に大きく影響を受けてしまうという欠点があるからなんです!

資本コストってそもそも何かというと、企業の資金調達コストであり、言い換えれば企業に対する投資家の要求利益率のことです。

しかし資本コストってはっきりとわからないんですよ。すべての投資家に要求利益率を聞いて回るわけにはいきませんし、客観性がない!

ここで、NPV法は資本コストがわからないと計算できませんよね?割引率が必要なので。しかし、IRR法では、資本コストは最終的な判断の際に必要なだけで、内部利益率を求めるためには必要ありません。

つまり、NPVの数値は客観性がない可能性があり、その点において、IRRの方が信憑性が高いのです!!

どっちが優れているのかは判断しかねますが、あまりに多くのテキスト等で、IRRがフルボッコになっていたので、かわいそうに感じて書きました。

コメント

この記事へのトラックバックはありません。

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/11/6

日商簿記検定ミス問題をさらす!?① -

2014/9/12

日商簿記の問題は使い回し!? -

2014/10/28

連結除外とか -

2014/11/1

ブログの超級カテゴリー(笑)

この記事へのコメントはありません。