- Home

- 税効果会計集計テクニック

税効果会計集計テクニック

使用問題

・A社株式(その他有価証券)を当期中に600円で取得した。期末における時価は640円である。

・固定資産の減損損失1,000円を計上したが、法人税法上の損金算入は認められないため税効果会計を適用する。

・上記の税効果会計項目以外に、期末において、将来減算一時差異670円、将来加算一時差異720円が生じている。

・便宜上、流動固定分類は行なわず繰延税金資産、繰延税金負債は相殺するものとする。

答え

法人税等調整額:180千円(貸方)

繰延税金資産:364千円

繰延税金資産:364千円

税効果会計集計テクニックの簡単な解説など

税効果会計の集計テクニックです。総合問題で税効果ありの場合、随所に出てくる税効果関連の仕訳を最終的に集計して法人税等調整額も算出しなければいけません。すべて正確に集計するのはなかなか難しいですが、この下書き方法に慣れると全正答も可能です。

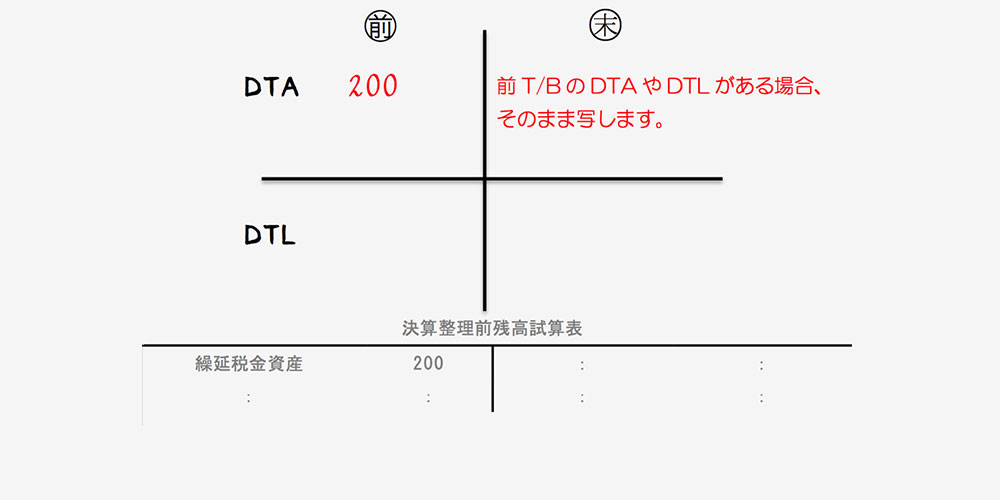

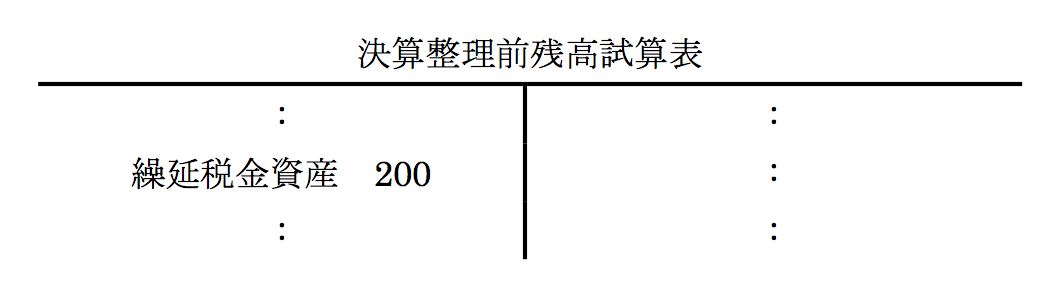

そもそも、法人税等調整額は“前期末と当期末の一時差異の差額“で計算するものです。そのため一般的な教材に書かれているように仕訳の積み重ねで算出せず、上の下書きのように計算するのは理にかなっているのです。

なお、繰延税金資産(DTA)や繰延税金負債(DTL)は一般的に流動固定分類するのが普通ですが、その際はスライドの下書きにあるように金額の横に「F」(固定の意味)と書いて集計の際、うまく分類できるように癖づけましょう。