割引現在価値とは

日商簿記1級では随所に割引計算が出てきます。貸倒引当金(CF見積法)、減損会計、リース会計、資産除去債務、設備投資の意思決定等。ことあるごとに割引現在価値を求めて処理しますよね。

割引計算とは一体何をしている計算なのか?

実は割引計算というのは、ファイナンス論的に最も理論的な価値を計算する方法なのです。将来のキャッシュ・インフロー(またはアウトフロー)を適した割引率で割り引くことで潜在的な理論価値を計算できます。

しかし、最も理論的な価値=割引現在価値を求めてどうするのか?簿記の処理にどう関係するか。

割引計算のからくり

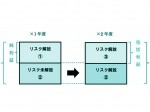

割引現在価値のからくりを理解するためには、割引の方向を逆にして考えてみます。割引計算をごく簡単に図で示すと以下のようになります。

当然ながらこれを逆にすると

『1年間5%で運用できる投資案』というのがあり、それに100円投資して将来105円にしようとしているだけです。

ここで、もしはじめの投資額100円がわからない場合、将来の105円を5%で割り引いて計算しますよね。中学生でも簡単にできる数学です。つまりこの投資案の”現在の”最も適正な価値は100円ということを表します。この投資案を「101円で売ってくれ〜」という人間は理論的にはアホということです。

もちろんここで使う”割引率”はその時々で変わります。国債の利率だったり、株主から儲けろと要求されている要求利益率だったり。

いずれにせよ、割り引くことである会計処理にとって最も適正な現在の価値を計算できるわけです。

割引計算…あやしい

と、まぁ教科書に載ってそうなことを書きましたが、実はこの割引計算、理論的であると同時に、実社会では少し脆い。

なぜなら「将来キャッシュ・フロー」と「割引率」、この2つが適正な数字でないと割引現在価値も適正ではなくなるからだ。(あたりまえ)

逆に言うと「将来キャッシュ・フロー」と「割引率」を適切に推定できるなら、会社は絶対損しない!儲けることが楽勝ということになります。それはちょっとおかしいよね。

簿記の減損会計の問題でもたまにありますが、20年先のCIFまで問題資料として与えてきやがります。そんな予測…通常できるわけないでしょ…

一方、めずらしく理論的な割引計算ができている会計処理もあって、貸倒引当金(CF見積法)なんかは「将来キャッシュ・フロー」と「割引率」両方が適正である可能性が高い処理の1つです。

まとめ。割引計算は理論上の適正な価値を計算することができる。しかしほとんどの場合、将来の予測が適切でない可能性が高く、割引現在価値なんてあやしい金額である。

コメント

この記事へのトラックバックはありません。

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/10/27

県立岐阜商業簿記部の戦闘集団 -

2014/10/27

常備材料・意思決定の教え -

2014/10/27

概念フレームワークについて -

2014/10/27

欲望の予算管理

この記事へのコメントはありません。