簿記におけるデリバティブって先物・スワップ・オプションが中心ですね。スワップに関しては過去に記事を書いたのですが、今回はオプション取引について書いてみたい。

オプション取引の定義

ある原資産について、あらかじめ決められた将来の一定の日又は期間において、一定の価格で取引する権利を付与・売買する取引

なんか難しい言葉ですが、「将来にある商品を100円で買うかどうかを選択できる権利」の取引と考えていいでしょう。

もし、その将来に商品の市場価額が120円だったら、権利を行使して100円で手に入れ、市場で120円で売れば、20円の儲けになります。(実際には現物のやりとりはなしですが)

一方。もし商品の市場価額が80円になっちゃってたら、権利を放棄して損失を回避すればいいわけです。

オプションの種類

オプション取引では、「コール」と「プット」という言葉が出てきます。

| コール | 買う権利 |

|---|---|

| プット | 売る権利 |

さらに、この権利(オプション)を買うのか売るのかという2段階の「売り買い」があるのでややこしいのです。

- コールの買い

- プットの買い

- コールの売り

- プットの売り

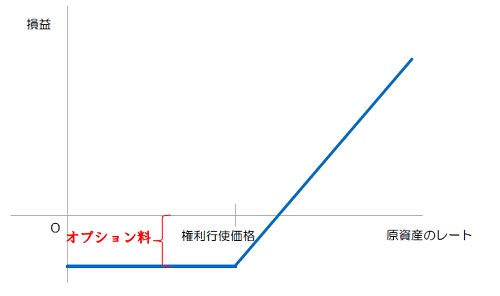

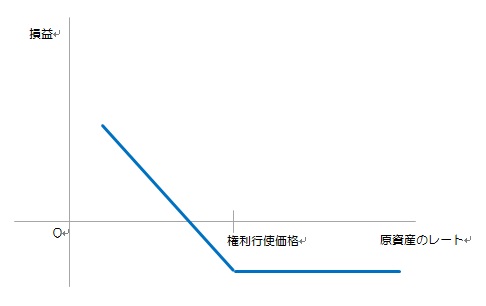

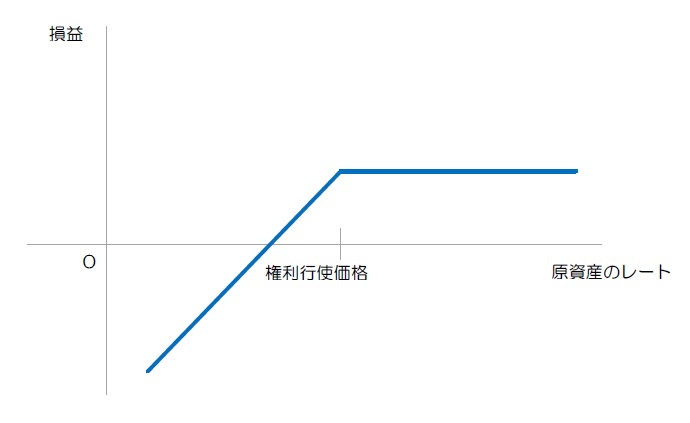

オプションのグラフで有名なものに次のようなものがあります。

コールオプションの買い

コールオプションの売り

プットオプションの買い

プットオプションの売り

横軸は原資産のレート(商品や通貨のレート)、縦軸は取引の主人公の損益であり、青のラインで表されます。

オプションの買い手は、コールやプットの権利を買うので、そのオプションの価値(オプション料)を売り手に支払います。そのためグラフを見ればわかると思いますが、権利行使価格時点で既にオプション料だけ損失になっています。しかし、買い手にとってレートが不利な方に動いた場合、「権利行使するのやーめた」と言えるので、このオプション料が損失の上限になります。

一方オプションの売り手は、買い手に対してオプション料で権利を売る側なので、オプション料が利益。しかし、有利な方にレートが動いても買い手に「権利行使やーめた」されるので、利益が一定です。逆に不利な方に動いた場合は、無限大に損失が膨らむわけです。

これだけ見ると、”オプションの売り”って圧倒的にバカじゃんって思いませんか?だって利益は一定で、損失は膨らむリスクありとかドMに見えます。(ところが別に”売り”が不利というわけではありません)

このようなオプション取引について簿記の問題では仕訳を求められるのです。オプションって何?って思ってる人のために簡単に基本書いてみました。続きは次回くらいに。

コメント

この記事へのトラックバックはありません。

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/9/18

日商簿記1級の合格勉強法 -

2014/12/21

連結会計一部売却の税金費用 -

2014/11/25

吸収合併【日商1.5級】 -

2014/7/14

【簿記2級】端数利息は間違えるな

いつも記事ありがとうございます。

賢きものの簿記に載っていた「あそ〜んブログ」はもうなくなってしまったのでしょうか?

まだありますよー

なんかヒマな時にしか更新しないブログですがw

このサイトの一番下のリンクページから飛べます。

疑問点があるのですが オプション売り手の損失とは 権利行使価格と原資産のレートの差額の事でこれが買い手との間で決済されるという理解でよいのでしょうか