今回は日商簿記2級の出題予想を書いてみたいと思う。

というか本試験問題予想なんて狙ってあたるものではありません。そのため直前期に注意喚起(要注意)するという意味で書きたいと思う。捨ててはいけないよーっていう意味。

本支店会計は127回以来、一度出題されて2回飛んで出題となっています。前々回の136回に本支店会計が出題されたので、138回は出ねーかなぁとか思っちゃダメ!123回125回127回と出題されたこともあるから。やはり激アツ論点といえるでしょう。

本支店会計で難しいのって「基本構造」と「内部利益」だと思うのです。それらについてちょっとした話を。

本支店会計要チェック

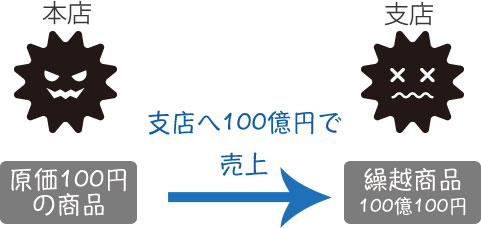

まず「基本構造」ですが、本店と支店は1つの会社(法人)ってこと忘れないで!これは法律的に1つの会社!

そして本店と支店を合わせた合併財務諸表を世の中に公表するわけですが、そこには「本店仕入」とか「支店売上」とか絶対出てこないからね!もちろん売上高や売上原価にも含まれない!

こりゃ当然な話で、極端に言うと本支店間で架空の取引やりまくって次にようなことにもできてしまうから。

| 売上 | 売上原価 | |

|---|---|---|

| 本店 | 3000 | 1500 |

| 支店 | 2000 | 1000 |

| 本支店間 | 100億 | 100億 |

| 合計 | 100億5000 | 100億2500 |

これで年商100億5000円とか言われても困るでしょ。アホかって感じ

この「本店仕入」とか「支店売上」とかは各支店の成果などを評価するために有用なのであって合併財務諸表には出てこない。同様の理由で「本店」とか「支店」も表示されません。

内部利益も

次に内部利益ですが、これも上といっしょで本支店間の取引による商品の在庫(繰越商品)があれば、それらに乗ってる利益は控除しないといけない。じゃないと最悪の場合、合併財務諸表の金額が爆発してしまいます。

これも基本中の基本だわさ。もし本支店が出題されたら、ほぼ100%で内部利益が配点に絡んでくるでしょうから絶対にできないといけない!

内部利益も理解せずに本試験受けるとか、

”カメラもって女風呂に突入くらいの無理ゲー”ということは肝に命じておきましょう!

てかこの記事、予想って言わなくね!?だって決まりきった論点が繰り返し出されるだけだもんッ!予想もクソもないわ!

いろいろ書いて受験生を混乱させてもいけないので、このくらいにしておきます。 しっかりテキストで確認しておきましょう!他の出題傾向については日商簿記2級傾向を参考にしてみてください。

コメント

この記事へのトラックバックはありません。

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2015/2/9

費目別分類の紛らわしいやつ -

2014/10/27

資産除去債務の両建処理 -

2014/10/26

退職給付ワークシート使い方 -

2014/10/27

もう卒業しろよランキング2位 原価計算基準

運送業者から前月分の運賃請求書が来た。内訳は売上商品の発送費(当社負担)3,600、仕入運賃1,200である。

この答えが

(借)発送費3,600仕入1,200

(貸)未払金3,600買掛金1,200

らしいのですか、なぜ買掛金になるのでしょうか?

運送業者への義務は未払金ではないのでしょうか?