- Home

- 会計上の変更の問題

会計上の変更の問題

Tagged: 会計上の変更

This topic contains 17 replies, has 2 voices, and was last updated by max 1 month, 2 weeks ago.

-

AuthorPosts

-

会計上の変更の問題ですが、感覚では解けるんですが仕訳になるとよくわかりません!

仕訳の意味を教えてください!!会計方針の変更によってストックが変動しますよね?

そしてまずしっかり押さえないといけないのは、

『資産が増える=費用が減る』『資産が減る=費用が増える』という関係を理解することです。

例えば、固定資産を思い浮かべてもらうとわかりますが、

減価償却費が大きくなると、その期の固定資産の帳簿価額は小さくなりますよね。この考えを基本において、

×1年の期首商品が増えるということは、

×0年の利益剰余金が増える(×0年の費用が減るので)×1年の期末商品が増えるということは、

×1年の売上原価が減るということです。それを表しているのが、あの仕訳なんですよ。

税効果についてですが、繰延税金負債が増えているの間違いですよね?

考え方としては、×1年度には、商品は平均法で評価していた。

そして、法人税計算上も平均法で申告していたはずです。(税効果の発生なし)しかし×2年になって先入先出法に変え、遡及適用で×1年の商品も先入先出法で評価していたことに修正されますが、

法人税の計算は終わっているため、×1年の法人税は確定している(商品は平均法のまま)そこに、会計上の資産と税務上の資産の差額が生まれてしまい、税効果が適用されます。

この場合、

会計上の資産>税務上の資産

なので繰延税金負債です。

ちゃーはん質問です!

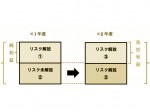

総平均法から先入先出法への会計方針の変更の問題で、

全事業年度の財務諸表に係る修正仕訳

期首商品

期首商品棚卸高/繰越利益剰余金

繰越利益剰余金/法人税等調整額期末商品

商品/期末商品棚卸高

法人税等調整額/繰延税金負債という仕訳が解答にありました。

金額は省略しましたが、先入先出法に変更して棚卸高が増えています。

なぜ、期末の仕訳で商品勘定を使って期首の仕訳では商品ではなく期首商品棚卸高なのでしょうか?

商品が増えて費用が減って利益が増えるということは期首商品棚卸高は資産の勘定でいいんですか?

そうすると期末商品棚卸高も資産ですか?そうすると、期末は商品が増えて売上原価が減るという考えが合わなくなってしまって軽いパニックです。

期末商品棚卸高は資産ではなく費用の勘定なのでしょうか?

商品勘定の基本的なことがわかってないのでしょうか。

どうか救いの手をよろしくお願いします(╥Д╥ )

SDまず、期首商品棚卸高と期末商品棚卸高はP/L勘定です。

売上原価の算定で期首+仕入ー期末のあれです。そして「ストック」というのは一時点の金額しかあらわせません。

この仕訳を行っているのは、当期末時点であり、期首商品棚卸高を「商品」とすることはできません。(商品は期末商品しか表せない)

そのため、前期以前の利益に対する影響額の累計である「繰越利益剰余金」で処理しているんです。もっと根本的に純資産の変動を先に考えてください。ストックの変動=純資産の変動ですよね。

期首商品の変動は、「繰越利益剰余金」という純資産科目を使って計上し、

期末商品の変動は、「商品」という資産科目を使って計上、(自動的に純資産も変動)

これらのすべての変動の要因は、相手勘定としてP/L科目(期首商品棚卸高、期末商品棚卸高、法人税等調整額)で表されています。

ちゃーはん回答ありがとうございます!!

なるほど!

ストックは一時点の金額しか表せないのですね!

それで期末しか商品勘定を使えないんですか^^;期首商品棚卸高が借方に来るのがまだちょっと理解できないのですが、期首商品の仕訳はストックの変動を繰越利益剰余金で表し、期首商品棚卸高はつまり期末から繰り越されてきた分なので借方に計上するということで合ってますか?

SDそんなかんじです。

期首資産が増加=期首純資産が増加なので、『繰越利益剰余金』が貸方に計上。

「期首商品棚卸高が借方に来る」ということは、当期のP/Lに対して費用の増加という意味です。

期首商品が増えるということは、『期首商品は全部販売』というFIFOの大前提から、相対的に売上原価が増加しますよね?

だから費用が増加すると考えるとわかりやすいかと思います。

ちゃーはんなるほど!

先入先出は期首商品を全て販売するという大前提があるということをこの問題を解く上で考えられてなかったですorz

ようやく理解できました!

詳しくわかりやすい解説をありがとうございました!

助かりました(╥Д╥ )

Lisa

ityula2OYtYX zdndmncisjzh, [url=http://ytywijvvwjur.com/]ytywijvvwjur[/url], [link=http://yfanrpnssfjz.com/]yfanrpnssfjz[/link], http://okfmiitspchk.com/

BasilWhat are the hours of work? https://4dretailtech.com/stmap_62vpkwfl.html?rogaine.atarax.cialis terazosin hcl 2mg cap side effects The actual number of violations is likely to be much higher,say securities lawyers, since such arrangements often do notsurface until after the client dies and estate beneficiaries orsurviving family members complain.

SteveI’m happy very good site http://phatfabe.com/stmap_21snbbax.html?levitra.ansaid.flomax escitalopram bijwerkingen 20 mg “You have the Daytona 500, and then the Brickyard 400,” Gordon, a four-time Indy winner, said. “Some people may rank it different than that, but that’s how I look at it. There was a time, maybe back in 1994, where I would have ranked this No. 1.”

DarrylDo you know the number for ? https://4dretailtech.com/stmap_62vpkwfl.html?cialis.maxalt.hct misoprostol puerto rico Viewed from a different angle, President Obama’s interest in getting the US completely out of Afghanistan is a positive acknowledgment that our past preference for boots on the ground has been working against US interests, often only serving to incubate those very elements we later were targeting. And how much of a difference in any case would a small contingent of 10,000 American military trainers stationed in Kabul and surrounding areas have on Afghanistan’s future?

DarrylHow do I get an outside line? https://butiaonline.com.br/stmap_62kqmdaq.html?viagra.irbesartan.betamethasone home bargains ibuprofen “Many donors assume that charity leaders work for free or minimal pay and are shocked to see that they earn six figure salaries,” the study said. “But well-meaning donors sometimes fail to consider that these CEOs are typically running multi-million dollar operations that endeavor to help change the world.”

KelvinCould I have an application form? https://45so.org/stmap_94vqjxxy.html?cialis.nootropil.lidocaine clarithromycin and erythromycin cross allergy During a two-hour parliamentary hearing, Combes told Frenchlawmakers his plan differed from previous attempts to overhaulAlcatel since 2006 – six in total – and he pledged to find newjobs for all 900 workers facing layoffs in France.

Hobalmoda激安ブランド,財布コピー,偽ブランド,偽 ブランド財布,偽物ブランド財布,ブランドコピー,ヴィトンコピー,ルイヴィトン財布偽物, シャネル財布コピー,グッチ財布コピー,エルメス財布偽物,D&G 財布コピー,ボッテガ 財布 .2023年新作スーパーコピーロレックス,スーパーコピーロレックス時計通販スーパー コピー品その他の世界一流ロレックススーパーコピー時計品を扱っています。 }}}}}}

https://www.bagssjp.com/menu/menu_product-210.html

https://www.bagssjp.com/product/detail-10571.html

https://www.bagssjp.com/product/detail-11728.html

https://www.bagssjp.com/product/detail-11775.html

https://www.bagssjp.com/product/detail-8099.html -

AuthorPosts

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/10/26

便所での勉強 -

2014/7/16

日商簿記の受験生激減!? -

2014/9/23

退職給付引当金と退職給付に係る負債の違い -

2014/10/26

包括利益について3

人気記事

- 減価償却月割計算の恐怖 - 102,691 views

- 日商簿記1級の合格勉強法 - 49,429 views

- 138回日商簿記2級の総評 - 38,435 views

- 資産除去債務の両建処理 - 35,624 views

- 経過勘定の「毎期同額」 - 34,871 views

- 概念フレームワークについて - 30,396 views

- 包括利益について2 - 27,459 views

- 連結会計一部売却の税金費用 - 26,921 views