- Home

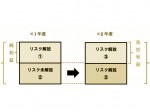

- ストックオプション

ストックオプション

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/11/1

ブログの超級カテゴリー(笑) -

2014/10/27

ワルの悪巧み連結!自己株利益操作! -

2014/10/26

包括利益について3 -

2014/10/27

NPV対IRR