- Home

- 過去の記事一覧

アーカイブ:2014年 10月

-

資産除去債務の両建処理

資産除去債務について。多くの人は、資産除去債務についてイメージできていると思いますが、まずは基本から。 資産除去債務は、ある固定資産を利用していくと、汚物を巻き散らかす、その土地を汚染してしまうようなケースで、固定… -

デリバティブスワップ

今回はデリバティブのうちスワップ取引をやります。スワップ取引のうち、基本的なものとして「金利スワップ」というのがある。 これは変動金利と固定金利をスワップ(交換)する取引ですが、取引の内容を理解するのは結構難しいやつ。一… -

134回2級難問の真相

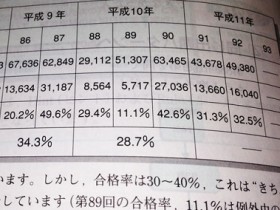

134回日商簿記2級の、第2問と第5問が難しく、非常に難易度の高い回だったわけですが、これらの問題も、今までと同様、昔の本試験問題の流用?だということが発覚しました!(もうご存知の方はいるかもしれないが) ※この記… -

概念フレームワークについて

今回は概念フレームワークについて。 概念フレームワークとは、法律でも基準でもない、エライ人達の英知の結集みたいなもの。つまり、拘束力とかではなくて、 「概フレを参考に基準とか作ってね、みんな。概フレは超偉いんだよッ、… -

先人達の偉業!

ニュートンは木からリンゴが落ちるのをみて万有引力を思いついたと聞きます。 簿記の世界でも先人達が同じようなひらめきがあったと考えます。 例えば、 ↓ 他には、 、、、、あッ!!! ↓ 差異… -

ワルの悪巧み連結!自己株利益操作!

平成27年度から新連結基準が適用されますが、未だ旧基準に慣れてしまっている人もいるかと思います。 新基準改正の影響 連結会計が改正される理由の一つに旧基準では「自己株で利益操作できてしまう」という欠点が囁かれていまし… -

常備材料・意思決定の教え

以下は132回日商簿記1級で出題されたものと同様の問題です。 材料Oは常備材料である。 過去に購入した材料Oを100個(@100円)、在庫として抱えている。 現在では、材料Oは1個120円で購入しなけ… -

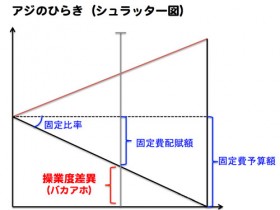

操業度差異のヒミツ

工業簿記の差異分析において、操業度差異っていうのがありますよね? 皆さんは操業度差異についてなんて習いましたか??お持ちのテキストにはなんて書いていますか?? あれ......意味ないからッ!!現実世界では何の意味も… -

在外支店・在外子会社の換算

今回は、在外支店と在外子会社の換算について。これらは覚えるのめんどくせーやつですよね。。 理屈をもとに、どの換算レートを使えばよいか考えると、覚えやすいと思います。 在外支店 支店とは、本店と1つの法人を構成します… -

退職給付ワークシート使い方

退職給付会計で、ワークシートによる解法というのがあります!ご存知の方もいるでしょうが、半分以上の人はT勘定か仕訳で解いているでしょう!! しかし、これははっきり言いましょう!皆さん、ワークシートで解いてください! 今…

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ