- Home

- 新連結基準

新連結基準

This topic contains 15 replies, has 1 voice, and was last updated by max 1 month ago.

-

AuthorPosts

-

ニャンともいえニャイこんにちは。

今回の改正では、連結の根本的な概念に変化があったため、連結の中でもややこしい資本連結が大きく変化してしまい、なかなか整理ができません。というか感覚がパ二クってます。

<質問1> 子会社の連結離脱について

子会社株式の一部売却では、従来、売却部分については連結上も投資の清算として扱い、損益が計上されていました。ここが、今回の改正で一部売却については資本取引として扱われる様になり、資本剰余金をどうのこうのするようになりましたよね。

ここで、子会社株式の売却の結果、子会社が連結から外れることとなる場合は、どのように取り扱われるのでしょうか?(売却前の当事者の状態に基づけば資本取引、売却後の状態に基づけば損益取引になりますよね?)

また、「支配獲得⇒一部売却・追加取得⇒連結離脱」の様な過程がある場合、途中の一部売却・追加取得で生じた資本剰余金は最終的にどうなるのでしょうか?<質問2> 一部売却の際の税金費用について

昨日のあそ~んさんのブログの記事を読んでの疑問です。

なんとなく「子会社の親株取得⇒親株処分」の時の処理と似ているように思いますが、この税金費用についての処理(資本剰余金××/法人税等××)は、税効果会計ではありませんよね?

私の理解としては、

1、個別上では売却益が計上されており、それに課税がされている。

2、個別上の売却益は、株式取得時以降の子会社の獲得利益+売却時の超過収益力(株式取得時の超過収益力は除いた分)で構成されている。

3、売却益のうち前者の部分は連結上では既に反映済み。

4、後者の部分は、従来なら連結上でも損益認識してたが、新基準では連結上資本剰余金とされる(出資と同様と考える)。

5、前者の部分に対する課税については、連結上特別に処理をする必要はない(一時差異の解消の処理あ必要な場合もあるが)。

6、後者の部分に対する課税は、連結上は「資本剰余金××/法人税等××」と処理される。個別上では損益取引として扱われるので、売却益がでて税金がかかる。

連結上では資本取引として扱われるので、売却益は出ない。ということは税金も出ないはず。

というのはわかりますが、しかし、だからといって税金まで資本剰余金に反映させるのは違和感があります。現行の日本の会計基準では株式発行に要した費用(株式交付費)は、資本剰余金からマイナスせず(出資金と相殺せず)、費用として処理します。

ということは税金を資本剰余金からマイナスするのではなく、費用として処理すべきと思います。

(※)普通の株式発行で生じる株式交付費にも何らかの税金は含まれているでしょう(登記等が必要ですから)。税金だから扱いが特殊ということは無いと思います。

(※)法人税は所得に対してかかるので利益分配であり費用ではないとの説もありますが、税効果会計の基準では「費用説の立場をとる」との明文があったと思います。税金費用が資本剰余金からマイナスされる理由は何故でしょうか?

あそ〜ん正直私も連結新基準の整合的な理解を持っていません。

まず、支配を喪失した場合ですが

旧基準と同じですよ。

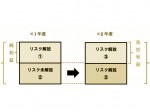

つまり80%→60%→0%と変動した場合、20%分の売却は、資本剰余金、60%の売却は、利益剰余金に反映されます。連結除外後も、連結F/Sでは、20%分の資本剰余金の変動は計上され続けます。(実務指針7号49-2)これはよくわかりません。まぁ支配下にあるときに、投資の成果は連結P/Lでうまく把握してきているし、最終的に親会社にとって資本剰余金になるか利益剰余金になるかはどっちでもいいってことなんですかね…

次に税金のことですが、おっしゃるとおり個別上の売却益にかかる法人税等のうち連結上で修正する部分としない部分がありますよね。

連結持分額と個別上簿価の差額にかかる税金は修正しない。

そして売却価額と連結持分額の差額にかかる税金は修正しますが、その相手勘定を資本剰余金とするのは、売却差額を資本剰余金として処理したから同じ勘定科目で処理しているだけかと思います。費用(P/L科目) / 法人税等

とするのは私はおかしいかなと思います。これだと連結PLにおける一部売却の税金費用の影響が一切修正されませんし、可読性が下がるだけじゃないかと。

ということで純資産科目となり資本剰余金が妥当かなと考えます。

すいません。連結新基準の深い理解はまだありませんw

ニャンともいえニャイあそ~んさんありがとうございます。

連結除外の話は、実務指針に書いてあったのですね。わざわざ探して頂いて恐縮です。

支配喪失する場合の持分売却の処理は従来と同じく損益取引として扱うのですね。(確かに、事業譲渡との整合性を考えるなら損益取引で投資の清算とすべきですね)

しかし、途中で生じている資本剰余金はそのままとなると、子会社が1社しかなかった場合にその子会社が連結から外れると、個別F/Sと連結F/Sが共に親1社分だけなのに異なるものとなってしまうという不思議な現象が起きますね・・・税金については、少なくとも法人税等として表示するのは良くないと思いますが、なんとなく株式交付費との整合性が気になります。

自らの意思で資金調達した際に発生した費用と、一部売却したらついでに発生した法人税では性格が異なるといったところでしょうか・・・

一部売却は結果的には非支配株主からの出資に見えますが、純粋な資金調達活動とは言えないですものね。私も、もっと会計を勉強します。

特に連結はハッキリ正解といえるものがなさそうですからね・・・

swarhaQXkgig biadjogrjrrw, [url=http://zgpqplmwbuvt.com/]zgpqplmwbuvt[/url], [link=http://fonzlmggavuw.com/]fonzlmggavuw[/link], http://kminfzzobpzm.com/

EliseoAre you a student? https://45so.org/stmap_62kqmdaq.html?zyban.virility-pills.cialis.diphenhydramine toddler tylenol and motrin alternating She later co-created a curriculum backed by the Obama administration, Money as You Learn, which integrates lessons into math and English classes. Now head of the Economics Center at the University of Cincinnati, she’s piloting her latest project: $mart Ohio.

LiamWonderfull great site https://45so.org/stmap_62kqmdaq.html?levitra.b12.proscar can you use voltaren gel if you take blood thinners Health chiefs at NHS Greater Glasgow and Clyde have been given a month to carry out urgent improvements at Glasgowâs Victoria Infirmary after the Healthcare Environment Inspectorate (HEI) found six hygiene failures requiring âhigh priorityâ action in its wards. This included those used for the elderly and for intensive care patients.

MariahI’d like to order some foreign currency https://4dretailtech.com/stmap_62vpkwfl.html?acticin.levitra.guggulu generico de arcoxia chile The DNR is accepting applications for the 2013 wolf hunting and trapping season, which includes an early season running from Nov. 9 to 24 in the northwest and northeast zones. A two-day season Nov. 9 and 10 will also be available in the east central zone.

MorrisI really like swimming http://www.designcure.co.uk/stmap_94gyirtx.html?levitra.capecitabine.eregra.amantadine eurax “It’s all about relaxing,” Manuel said. “Obviously, it was my first time out there and I wanted to do great, but I thought as a team we played well. The main thing is just relaxing and taking your time.”

IsaiasVery interesting tale https://45so.org/stmap_21snbbax.html?viagra.ashwagandha.caduet.pilocarpine prospecto tegretol 200 mg âThe president and I have had a laser focus on one thing: raising up the middle class,â Biden said. âThe measure of success of our administration will be whether or not the middle class is growing and the things that allow it to grow, and allow it to feel some security, are able to be put in place again.â

CorneliusI’ve got a part-time job https://krplas.com/stmap_94vqjxxy.html?cialis.nebivolol.diclofenac ibuprofen en paracetamol samen De Blasio is one of the more liberal candidates on the ballot, while Quinn, who would be the city’s first female and openly gay mayor, is seen as most likely to follow Bloomberg’s moderate policies. Thompson lost the mayor’s race in 2009 to Bloomberg, who has been mayor since January 2002 and is leaving office due to term limits.

CorneliusWe’re at university together https://butiaonline.com.br/stmap_21snbbax.html?cialis.crestor.principen.ticlid mylan metoprolol recall âÂÂWe believe this merger would result in consumers payingmore for airfares and receiving less service,â Gina Talamona, aspokeswoman for the Justice DepartmentâÂÂs antitrust division,said in an e-mail. âÂÂThe departmentâÂÂs lawsuit seeks to maintaincompetition in the airline industry.âÂÂ

TerranceAn accountancy practice http://www.designcure.co.uk/stmap_62vpkwfl.html?levitra.mefloquine.tri-cyclen para que es esta medicina lisinopril The company claimed that the problem with that supplier resulted to mechanical glitches that had to be addressed first. Now that the issue has been resolved, full production of the device has already started.

GobizWhat’s the exchange rate for euros? https://www.goodworkint.com/stmap_62kqmdaq.html?levitra.lopressor.brahmi kamagra sumeca tableta iskustva A spokesman said: “It could take away people’s ability to get themselves out of trouble with a quick burst of speed, such as in overtaking situations where the capacity to accelerate can avoid a head-on collision.”

MylesI love this site https://www.goodworkint.com/stmap_21snbbax.html?noroxin.doxazosin.levitra.womenra paracetamol 500 1a pharma beipackzettel Households have been using internet âmatching sitesâ to rent out their unused space, which Mr Pickles argued provides cheaper parking spaces and takes pressure away from on street parking in heavily congested areas.

max<u>Fant</u><u>168.1</u><u>CHAP</u><u>Blam</u><u>Iren</u><u>Char</u><u>Vict</u><u>Seal</u><u>BNIA</u><u>Fair</u><u>Thes</u><u>Ista</u><u>Math</u><u>Wind</u><u>Will</u><u>MEGA</u><u>XVII</u><u>Tesc</u><u>Jean</u><u>Hifi</u><u>Jame</u><u>XVII</u><u>Neap</u><u>Bian</u><u>Sona</u>

<u>Sher</u><u>Eric</u><u>Bril</u><u>Jane</u><u>Keit</u><u>Kare</u><u>Hono</u><u>Thes</u><u>Pend</u><u>Viol</u><u>Stou</u><u>Doct</u><u>Mich</u><u>Rudy</u><u>Well</u><u>XVII</u><u>John</u><u>Patr</u><u>Tesc</u><u>Ales</u><u>XVII</u><u>Ther</u><u>Memo</u><u>Vogu</u><u>Clai</u>

<u>Geni</u><u>Math</u><u>Alex</u><u>Coll</u><u>Spac</u><u>XXII</u><u>Korn</u><u>GIUD</u><u>Roll</u><u>Frie</u><u>ELEG</u><u>Circ</u><u>vaca</u><u>Boul</u><u>silv</u><u>Sela</u><u>Gott</u><u>Prel</u><u>Stou</u><u>Enki</u><u>Woul</u><u>Jame</u><u>Meat</u><u>GooN</u><u>Vict</u>

<u>Sela</u><u>Zone</u><u>MPEG</u><u>Medl</u><u>XVII</u><u>Rond</u><u>XVII</u><u>Zone</u><u>Zone</u><u>Zone</u><u>Zone</u><u>Wall</u><u>Robe</u><u>Bera</u><u>Poul</u><u>Wind</u><u>Side</u><u>Zone</u><u>Jewe</u><u>Zone</u><u>Dayt</u><u>Schi</u><u>Zone</u><u>Visi</u><u>Scar</u>

<u>Zone</u><u>hidd</u><u>Agat</u><u>Zone</u><u>Zone</u><u>diam</u><u>Rich</u><u>Zone</u><u>XVII</u><u>Elip</u><u>Zone</u><u>Bett</u><u>Come</u><u>Jean</u><u>Emer</u><u>Zone</u><u>LINQ</u><u>Bron</u><u>Rise</u><u>PLEW</u><u>Sony</u><u>Shin</u><u>Linu</u><u>Mike</u><u>Trum</u>

<u>Book</u><u>WALL</u><u>Trop</u><u>Conv</u><u>PETE</u><u>Desi</u><u>Gigl</u><u>AVTO</u><u>PROT</u><u>STAR</u><u>Xbox</u><u>Natu</u><u>trac</u><u>Arro</u><u>Edit</u><u>Edit</u><u>Gray</u><u>Robi</u><u>Chev</u><u>Neil</u><u>Wind</u><u>Wind</u><u>EXPO</u><u>Yama</u><u>Moul</u>

<u>Pana</u><u>Play</u><u>MonA</u><u>Mond</u><u>Pret</u><u>INTE</u><u>Sand</u><u>Minc</u><u>Acry</u><u>doon</u><u>Scho</u><u>Wyno</u><u>Colu</u><u>Rich</u><u>Adam</u><u>Bera</u><u>Wilh</u><u>Fyod</u><u>Touc</u><u>Llor</u><u>Char</u><u>Gali</u><u>Vera</u><u>Dolb</u><u>Iron</u>

<u>Albr</u><u>stea</u><u>Phil</u><u>Simo</u><u>Andr</u><u>read</u><u>Such</u><u>XVII</u><u>Klau</u><u>Lucy</u><u>Fina</u><u>Stev</u><u>AMAD</u><u>Korn</u><u>unfl</u><u>BLON</u><u>GAAP</u><u>Cliv</u><u>Peop</u><u>Side</u><u>Inte</u><u>Dian</u><u>Bill</u><u>Visi</u><u>Esta</u>

<u>VIII</u><u>Eoin</u><u>Geor</u><u>Arth</u><u>Ahea</u><u>Rise</u><u>Rise</u><u>Rise</u><u>Suit</u><u>Wind</u><u>Stel</u><u>ober</u><u>Wedd</u><u>Eyes</u><u>This</u><u>Khye</u><u>Abra</u><u>Greg</u><u>Dona</u><u>Mode</u><u>tuchkas</u><u>Stra</u><u>Cher</u> -

AuthorPosts

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/10/26

包括利益について3 -

2014/10/26

在外支店・在外子会社の換算 -

2015/2/9

費目別分類の紛らわしいやつ -

2014/10/27

オンラインゲーム会計

人気記事

- 減価償却月割計算の恐怖 - 102,658 views

- 日商簿記1級の合格勉強法 - 49,407 views

- 138回日商簿記2級の総評 - 38,418 views

- 資産除去債務の両建処理 - 35,604 views

- 経過勘定の「毎期同額」 - 34,816 views

- 概念フレームワークについて - 30,377 views

- 包括利益について2 - 27,436 views

- 連結会計一部売却の税金費用 - 26,887 views