【これだけ覚えて完璧】分配可能額の計算

- 2014/7/7

- 簿記1級

- 純資産

- コメント:15,346件

分配可能額の計算

分配可能額の計算は理屈がなく、覚えにくいものです。特にのれん等調整額が絡むやつ。日商簿記1級ではのれん等調整額は結構なマイナー論点ですが、出題された日には、ほとんどの受験生が全滅してしまう論点です。

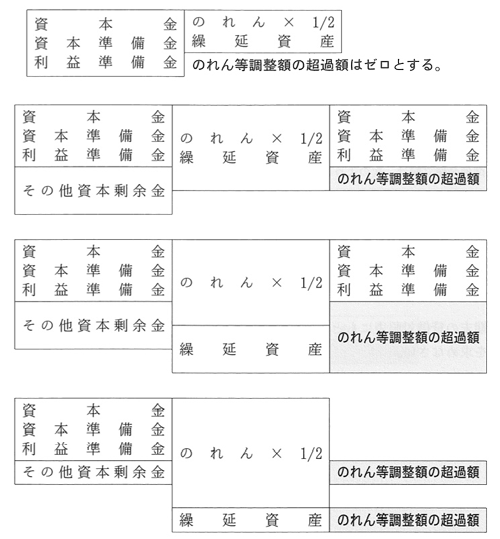

次のようなボックス図を見たことはありませんか?

これはよくテキストに載っているのれん等調整額を求めるためのケース分けされたボックスです。しかしこれだけ見ても覚えにくい…覚える気にもならない。そもそもこのボックス一体何?ってくらい意味不明です。

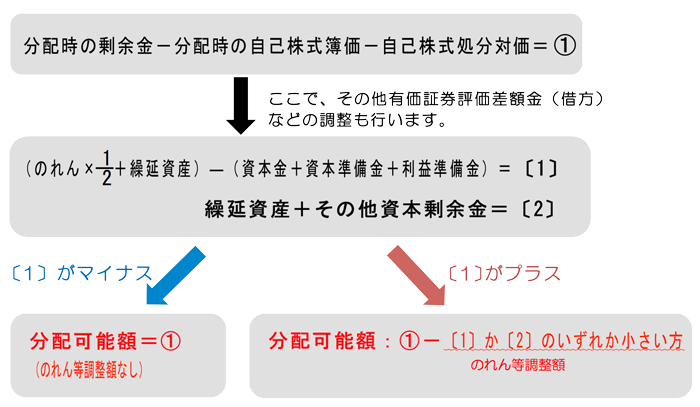

そこでこんなもの覚えなくても全てのパターンに対応する解き方を紹介します。

これだけ覚えてマスター

次のフローチャート通り計算すると必ず正答できます。

どうでしょうか?この流れの通り機械的に数字をあてはめると、全てのパターンの分配可能額が計算できるのです。のれんや繰延資産が出てくるあの忌々しい計算問題の全てがですよ!ぜひテキストやノートにメモしてマスターしてみてください。

分配可能額の理論

あらかじめ書いておきますが、分配可能額の計算における会計的な理屈なんてありません。のれんや繰延資産をなぜ比較したり控除したりするのかに明確な理由はないのです。また、そもそもこの分配可能額の計算は”会社法”という法律で定められているものであり、会計基準にとってはかなりノータッチの分野です。

そんな中ちょっとでも頭に入れやすうように一般的に言われている理屈みたいなものを書いておきます。

まず、「繰延資産」とは、既にお金払って、サービスの提供を受けたにもかかわらず、効果が将来にわたって出現する(収益との対応)から無理やり資産計上しているものですよね。(繰延資産はB/S上も、他の資産と区別して表示される)

前払費用とか前払金とは全く異なり、繰延資産には換金価値がありません。

つまり、資産計上されているからといって、 『やっぱこの創立費返金してくださ〜いッ!! 』って言っても殴られるだけです。 資産だけど、明らかに換金可能性がないから分配可能額には含めまないのです。

次にのれんですが、これも金額に信憑性があるのかよくわからない資産です。

のれんはパーチェス法の際(連結会計や企業結合のとき)に計上されますが、差額で算出されるのれんにどれほどの換金価値・資産価値があるのかわかりません。だから、テキトーに1/2になったらしい…

このように分配可能額の計算に会計的な理論はあまりないといってもいいんです。

というのも分配可能額規制の趣旨を考えればいいのですが、「分配」とは会社から株主へ資金が出て行く行為ですよね?そんな行為を自由にやられると困るのは債権者。お金を貸している立場からすると会社の資金がなくなっていくとソワソワしてしまいます。

そこで会社法はあまりに自由に分配させないために上記のような分配可能額の規制を定めたのです。つまりこの分配可能額規制の趣旨は債権者保護の観点が最も強いわけです。

そのため会計的に正しいかどうかなんて二の次ということで、適切な理屈がないのですね〜。

コメント

この記事へのトラックバックはありません。

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/11/4

オプション取引の会計処理② -

2014/7/1

人気電卓の裏価格 -

2014/10/31

138回日商簿記1級出題予想 -

2014/7/14

【簿記2級】端数利息は間違えるな

ネットスクールさんのラスパのウラ予想の分配可能額この式に当てはめたのですが違いました。

大変助かってます