企業結合、事業分離、(被)結合企業株主の処理という会計系試験ではなぜか難しいとされる論点について。

以下のような状況を考えます。

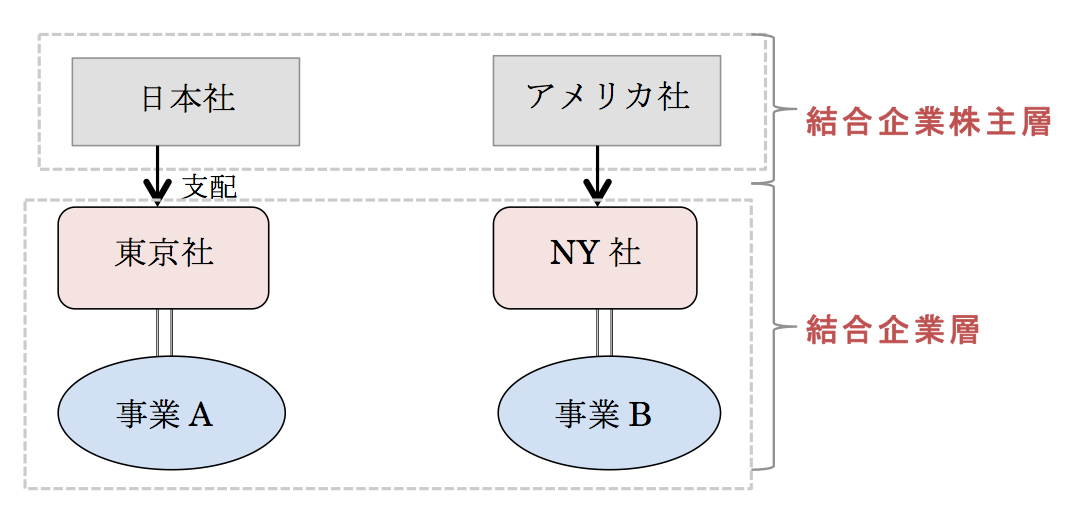

東京社は日本社に支配されていて、NY社はアメリカ社に支配されています。また、東京社は事業A、NY社は事業Bを持っています。 この関係で処理の対象がわかるはず。

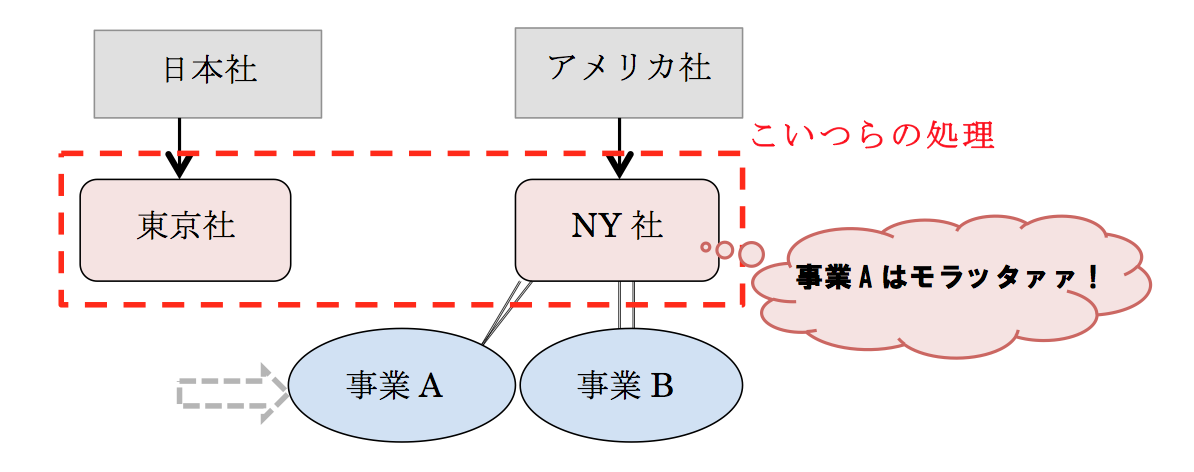

まず事業分離とは、「東京社からNY社へA事業を移転する」などの事象。

このとき処理させられるのは、東京社とかNY社の会計処理についてですよね。(結合企業層)

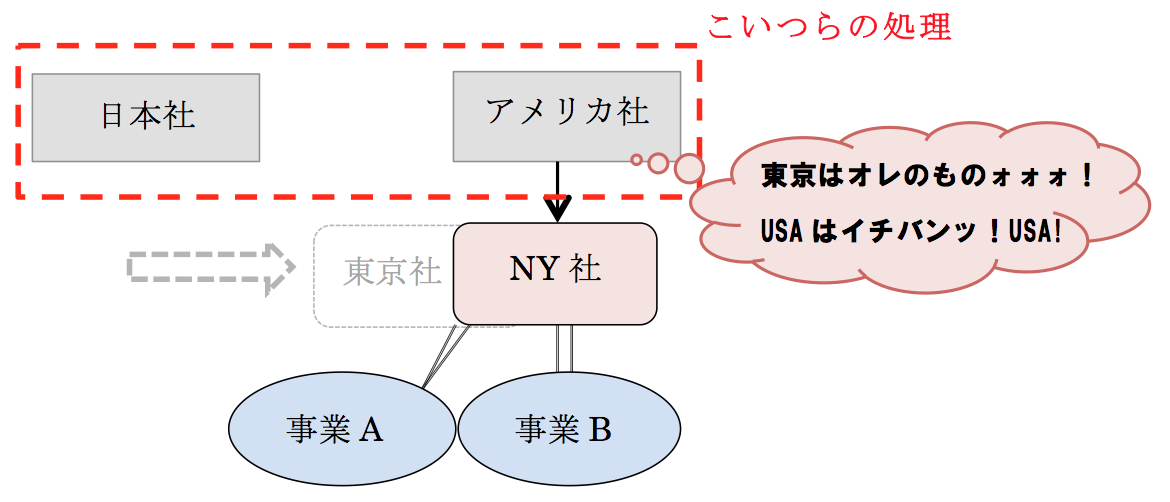

次に結合企業株主の処理とは、「NY社は東京社を吸収合併した」などの事象です。

このとき親会社である日本社やアメリカ社のF/S上の処理をさせられるのが結合企業株主の処理です。(結合企業株主層)

この事業分離と結合企業株主処理はそっくりということがわかった!?

自分の子をあげたり、相手の子をもらったり(この言い方は児童保護団体に怒られそうですが)、支配者の視点での処理ということだ!

- 『東京社にとってA事業への投資が継続しているか否か』←事業分離

- 『日本社にとって東京社への投資が継続しているか否か』←結合企業株主の処理

この”投資が継続しているか否か“によって損益を計上したりしなかったり、、というのは各論点でみればわかります。

つまり結合企業株主の処理におそれることなどないッ!事業分離と同じ考えですから。

そのため、被結合企業株主の処理に関連する会計基準では、「~~事業分離における分離元企業の会計処理に準じて行う」みたい文言が多いわけです。(事業分離の処理をパクれってこと)

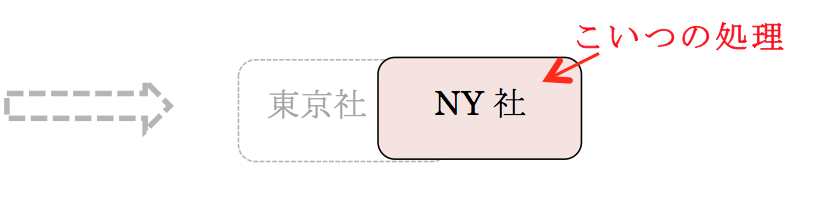

ところで一般に受験上言われる”企業結合”(吸収合併など)はどの層の処理か?

それは結合企業層の処理ですよね。企業結合は、上記の事業分離などと違い自分自身の層の処理のこと。「NY社は東京社を吸収合併した」というとき、当事者であるNY社についての処理をしているんですね。

どうでもいい話題でしたが、どの視点の処理を問われているのかを理解すれば、結構簡単に思えてきたりこなかったり、、です!

コメント

この記事へのトラックバックはありません。

新着記事

-

2015/3/24

会計能力の低下 -

2015/2/15

139回日商簿記2級、3級直前! -

2015/2/9

費目別分類の紛らわしいやつ

合わせて読むべし

-

2014/7/14

【簿記2級】端数利息は間違えるな -

2014/7/20

ワークシートで退職給付マスター -

2014/10/26

仕訳なしで試算表等の問題を解く! -

2014/11/25

負ののれんの異質性【日商0.5級】

この記事へのコメントはありません。